みなさんこんにちは。

エルです。

今回は資産について書きたいと思います。

お金や投資のことについては他にも記載しています。

参考にしていただけたら幸いです。

ついに資産が5000万円を突破!しかし準裕福層ではない…!?純金融資産保有額と金融資産保有額の違い

先日、ついに資産が5000万円を突破しました。

2019年からつみたてNISAの投資をきっかけに資産運用を始めて6年、当時は5000万円なんて夢のまた夢だと思っていましたが夢は現実になりました。

やはり5000万円台になると誇らし気になり、何度もマネーフォワードを見てしまいますね(笑)

4000万円台と5000万円台ではなんとなく気分が違うのは、やはり『準裕福層』という言葉があるからでしょうか。

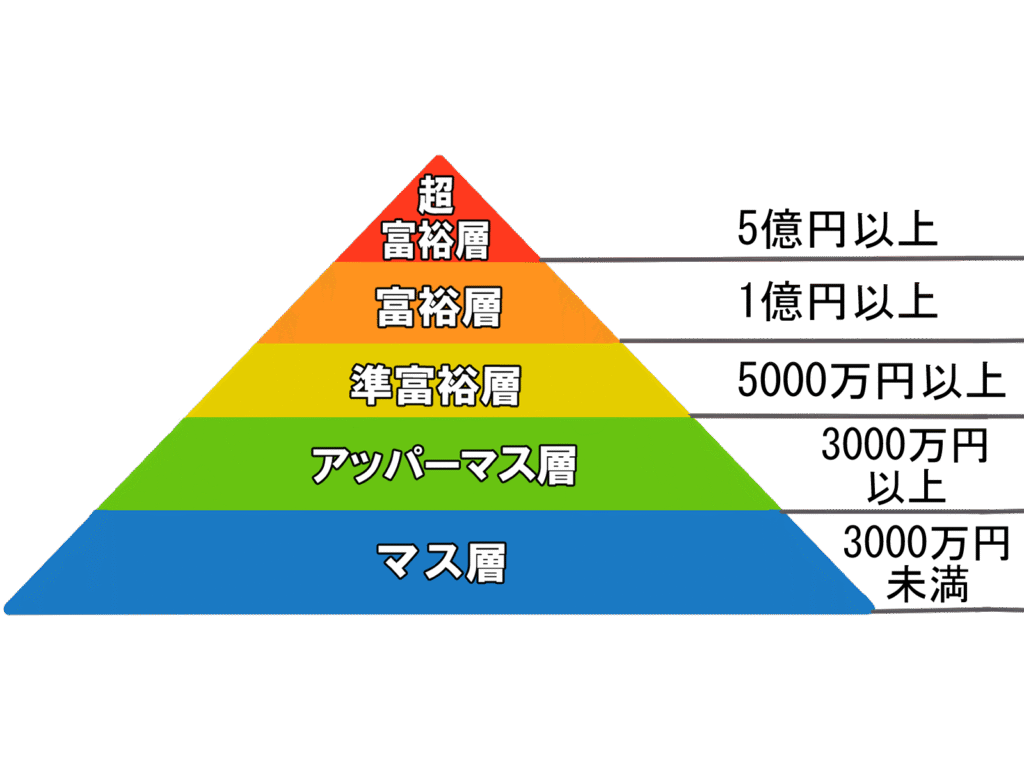

■資産階層の分類

資産階層は、一般的に純金融資産保有額に基づいて、超富裕層、富裕層、準富裕層、アッパーマス層、マス層の5つに分類されます。

超裕福層:5億以上

裕福層:1億以上5億未満

準裕福層:5,000万円以上1億円未満

アッパーマス層:3,000万円以上5,000万円未満

マス層の定義:~3,000万円未満

これを見ると「我が家もついに準裕福層か…!」と思いたいところなのですが、残念ながらそうではないのです。

それどころか、マス層の最下層中の最下層もいいところなんです、我が家は。

なぜかと言いますと、上記にも書いた『純金融資産保有額』という言葉がポイントなんですよ。

■純金融資産とは

融資産の合計額から住宅ローンなどの負債を差し引き、金融資産には預貯金や株式、債券、投資信託のほか一時払い生命保険や個人年金保険などを含みます。

ということはですね、我が家は住宅ローンが5500万円ほどあるので

5000万円‐5500万円=‐500万円

準富裕層だと思っていたら、まさかの資産マイナスという事態に!

ということで、我が家は最下層のマス層になります。

こう考えると、やはりローンがあると大きな負債ですね。

しかし、資産が5000万円を突破したのは間違いなので、今後も『純金融資産保有額』ではなく『金融資産保有額』の1億円を目指したいと思います。

なにせ純金融資産保有額で1億を目指すといつ達成できるか分からないので…(笑)

資産5000万円を突破する鍵は特定口座だった!S&P500を現金がある限りひたすら買い増し

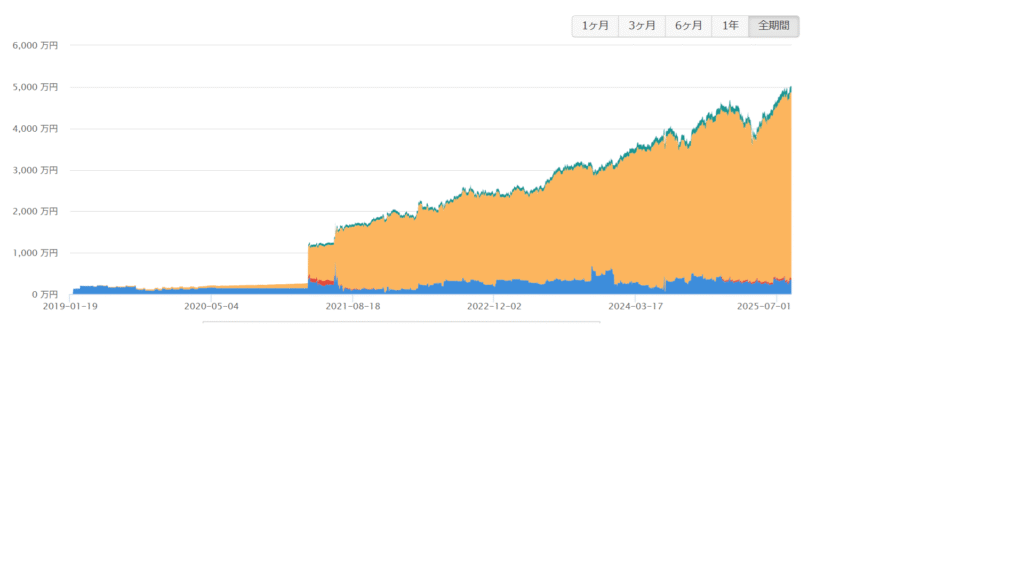

残念ながら我が家の資産階層は準裕福層とは言えませんが、金融資産保有額は5000万円に達しました。

5000万円に到達できたのも、調子が良い日が続いたため瞬間風速的に資産が増えたおかげです。

毎日が月収並みに自動的に増加するので、お金持ちになった気分を味わえました。

が、翌日には大暴落する可能性なんていくらでもあるので、実際には資産なんて言えども『絵に描いた餅』です。

ただの数字なので手元に5000万円がまるまる現金であるということではありません。

しかし、それでも5000万円を突破したことは事実。

マネーフォワードの記録を見ると、多少の上下を乗り越えながらもキレイな右肩上がりになっています。

※夫の口座もマネーフォワードに紐づけをし、世帯で資産を管理するようになったので、グラフでは2021年からの増加は非常に大きく見えます。

やはり投資の効果は非常に大きいことは身をもって体験できました。

その立役者はつみたてNISAではなく特定口座でした。

我が家は2019年からつみたてNISAを始め、2021年からは特定口座でS&P500の投資も始めました。

つみたてNISAは夫婦で枠を満額利用しても80万円だったため、これだけだとまだ現金や貯金に余力があり特定口座を開設してS&P500をガンガン買い増ししました。

そのおかげで1年も経たずに含み益込みで資産1000万円の壁を越えました。

そして現在では含み益込みで2000万円近くになっています。

インデックスファンドでもやはりここまで積み上げると大きな力になりますね。

2019年から2024年までのS&P500の年間リターン(chatGPT調べ)

2019年 約31.5%

2020年 約18.4%

2021年 約28.7%

2022年 約‐18.1%

2023年 約26.3%

2024年 約23.3%~25%

2019年からつみたてNISAと並行してやっていたら…と後悔してしまうほどの好調な数字ですね。

2022年は大幅にマイナスになっていますが、そのときでさえも資産は増減を繰り返して持ちこたえました。

また、急遽現金が必要になりS&P500の一部を売却したりもしましたが、結果的に資産減のダメージにはなりませんでした。

特定口座の投資も並行したおかげで資産の底固めになったと思います。

S&P500が1000万円に達するまで…どのくらいの期間でどのくらい投資していた?

1年も経たずに含み益込みで資産1000万円の壁を越えたと上記で書きましたが、口座を開設した当初は100万円単位でどんどん購入していました。

お金を現金で持つ必要があったので、預金していた分がかなりありました。

そのため数か月でかなりの金額をS&P500に充てるという大冒険をやってのけました。

つみたてNISA歴としては2年を過ぎていたので、投資自体が怖いものという感覚はなくなっていたことと、夫婦で投資について勉強し続けていたことが大きかったと思います。

だからこそこの大きな攻めができたのかもしれません。

また、スポットで買っていたこともあり、少し下がったな!というときは大量に買ったりしていました。

とはいえ、長い目で見ると暴落を待って現金を保有し続けるより、気にせずコンスタントに買い続けることが大事で

もちろん暴落のときに買えたら嬉しいですが、それができないから投資信託をしているのです。

S&P500が1000万を超えたあたりでいったん手を緩めて5万円から10万円を購入するようになりました。

なのでつみたてNISAと特定口座でだいたい8万円~13万円ほど毎月投資に費やしました。

強い資産を築くことでで収入減も怖くない!できる限り投資を続けることと、資産の見える化の大切さ。

S&P500が1000万円に達した当時は夫婦で長期の育児休暇を取得しました。

私の育休手当は12万円~17万円で、夫は24万円~30万円ほどでした。

税金は免除になるにしても、やはり毎月の収入は確実に減ってしまいます。

投資に力を入れ始めて資産が増加していたところだったので、資産増加の加速度が落ちないかと心配はありましたが、つみたてNISAは変わらず満額達成できました。

特定口座も余力があれば購入していたので毎月の投資額はそう減ることはありませんでした。

そのおかげか、育休中も資産は増減を繰り返して右肩上がりになりました。

投資は続けられるならできるだけ継続したほうが効果的です。

もちろん余力の範囲が基本ですが、投資をすることを念頭に置くことで無駄遣いを減らし投資に回せたような気がします。

また、資産が増減していることを可視化して確認するのは大切なことです。

原因の究明と対策を練ることができるので常に把握することが資産管理において大切なポイントです。

私はマネーフォワードを有料会員契約していますが、アプリ管理が心配という方はご自身でエクセル管理もおすすめです。

いづれにせよ、自分の資産は自分で把握しておくのが大事です。